NISAを始めたいけれど、非課税枠っていくらまで使えるの?どう活用すれば一番お得なの?

そんな疑問を持つ方は少なくありません。NISAは投資で得た利益に税金がかからない特別

な制度ですが、その恩恵を最大限に受けるには「非課税枠の仕組み」を正しく理解するこ

とが大切です。

本記事では、2025年最新の非課税枠の金額と種類をわかりやすく解説し、初心者でも無

理なく使い切るための具体的な活用法を紹介します。

読み終えれば、あなたも将来の資産形成に自信を持って一歩を踏み出せるはずです。

- 新NISAは1年に360万円まで税金がかからないお金で投資できます。

- 投資する方法には2つあり、「つみたて投資」と「成長投資」があります。

- 投資したお金はずっと税金がかからず、売ってもまた使えます。

- お小遣いや副収入を使ってお金を増やせます。

目次

NISAとは?最新制度の概要

NISAの基本をやさしく解説

最新制度(2024年からスタート)

- ずっと使える!

前のNISAは期限がありましたが、新しい制度は「一生つかえる」ようになりました。 - 大きな非課税枠(ひかぜいわく)

最大で 1,800万円 まで、税金なしで投資できます。 - 2つのコース

- 「つみたて投資枠」:コツコツ毎月ためてふやすコース

- 「成長投資枠」:株などにチャレンジできるコース

→ どちらもいっしょに使えます。

🌸 結論

NISAは、未来のためにお金をふやすときにとっても役立つ制度です。

「税金がゼロ」「ずっと使える」「1,800万円までOK」——これが最新のNISAのポイントです!

新NISAと旧NISAの違い

📊 新NISAと旧NISAのちがい

| 比べるポイント | 旧NISA(前のNISA) | 新NISA(2024年〜) |

|---|---|---|

| つかえる期間 | 期限があって、ずっとは使えなかった | ずっと使える(生涯OK) |

| 投資できる金額 | 少なめ | 大きくなって最大1,800万円までOK |

| コース | 「一般NISA」と「つみたてNISA」どちらかしか選べない | 「つみたて投資枠」と「成長投資枠」をいっしょに使える |

| メリット | 税金がかからない(でも期間と金額に制限あり) | 税金ゼロ+長く&大きく使える! |

🌸 結論

旧NISAはルールがせまかったけど、新NISAは 一生つかえて、投資できるお金も大きくなり、コースも組み合わせ自由!

とっても使いやすくなった制度なんだよ。

NISAの非課税枠はいくら?具体的な数字と仕組み

生涯非課税限度額:1,800万円

NISAには「一生で使える上限(じょうげん)」があります。

それが 1,800万円 です。

たとえば、ゲームで「コインを使える上限」が決まっているように、NISAでも「税金がかからないで投資できるお金の上限」が決まっています。

だから、1,800万円までは利益に税金がかからないしくみです。

これは一気に使う必要はなく、コツコツと少しずつ使っていけます。

🌸 結論

- 一生で使える上限が 1,800万円

- その中で毎年ちょっとずつ投資できる

- 利益に税金がかからないからおトク

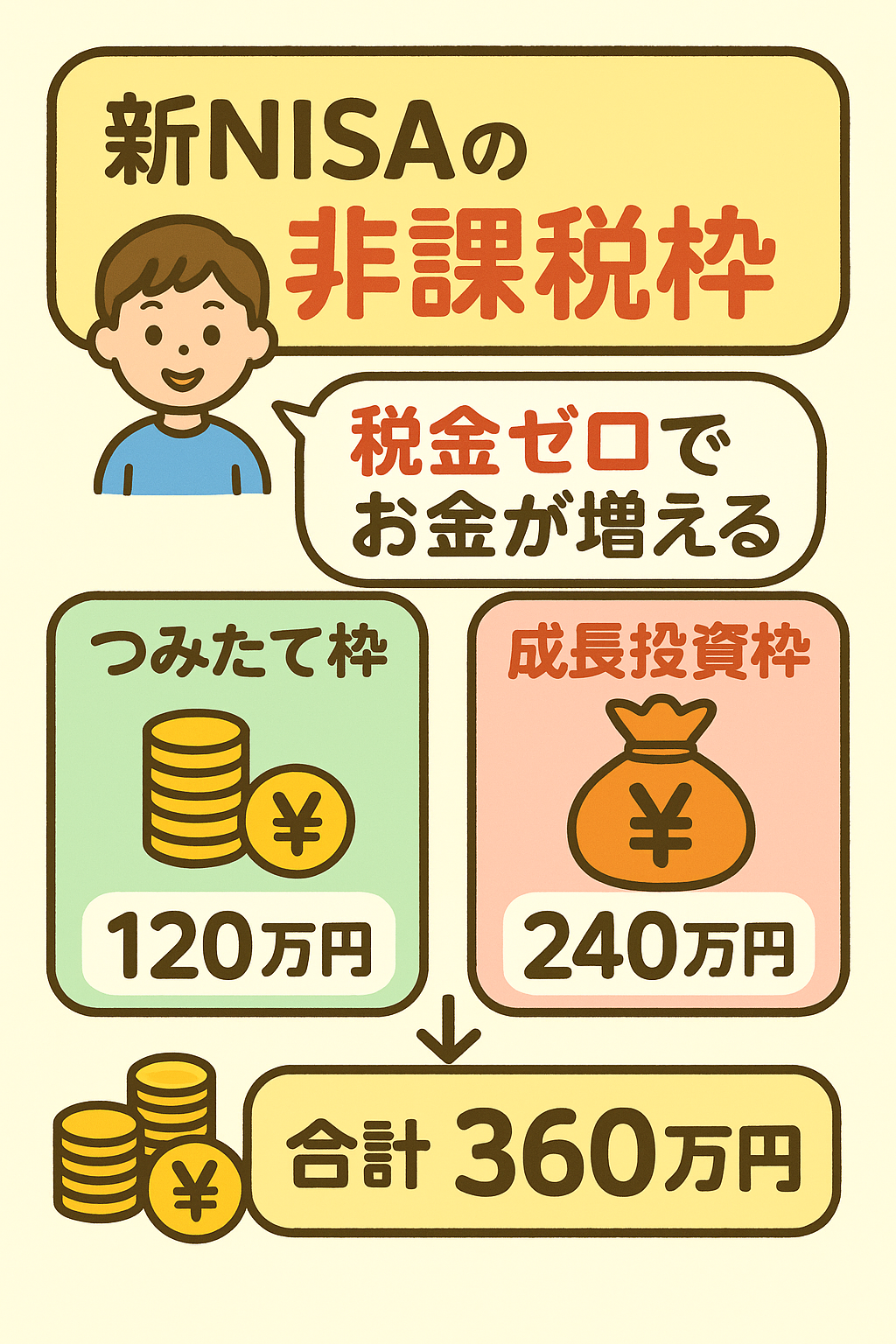

年間非課税投資枠:最大360万円(つみたて枠+成長投資枠)

年間非課税投資枠 ってなに?

「投資でお金を増やすとき、ふつうは利益に税金がかかるけど、この枠を使うと税金がかからない特別なルール」です。

新NISAの仕組み

- つみたて枠:毎月コツコツ積み立てて投資する用のお金 120万円まで

- 成長投資枠:株やETFなどにまとめて投資する用のお金 240万円まで

- 合計:1年間に最大 360万円まで 投資できて、税金が0円

例えでいうと

- お小遣いを貯めてお菓子を買うとき、いつもは10%税金がかかるけど、この枠を使うと 税金0円 でお菓子を買えるイメージです。

枠の詳細(つみたて枠・成長投資枠の違い、特徴)

新NISAには2つの投資枠があります。

- つみたて投資枠は、毎月少しずつお金をためて長く育てる方法。 投資できるのは安全でじっくり増やす商品だけで、1年間に使えるお金は120万円までです。

- 成長投資枠は、もっと自由に株やあらゆる商品にお金を使って、どんどん大きく増やしたい人向け。1年間に使えるお金は240万円までです。

この2つを合わせて、1年間に最大360万円までお金を増やせます。

非課税枠の使い方・ルールをやさしく解説

非課税枠が復活するタイミング

非課税枠が復活するってどういうこと?

NISAの「非課税枠」は、使ったらそれっきりじゃなくて、時間がたつとまた使えるようになるルールがあります。

いつ復活するの?

- 新NISAでは「売ったとき」に復活します。

- 例えば、成長投資枠で100万円分の株を買って、それをあとで売ったら、その分(100万円)の枠が次の年に戻ってきます。

例えでいうと

ゲームの「体力ゲージ」みたいなものです。

アイテム(株や投資信託)を使ってゲージが減っても、時間がたって売ったらゲージが回復して、また使えるようになります。

枠を最大限活用するポイント

- コツコツ積み立てる

→ つみたて枠(年間120万円)は毎月少しずつ投資するための枠。お小遣い貯金みたいに、コツコツやるのが大事です。 - チャンスがあれば大きく投資

→ 成長投資枠(年間240万円)は、大きなお金を一気に使える枠。株やETFを買って利益をねらえます。 - 売ったらまた使える!

→ 投資したものを売ったら、その分の枠は次の年に復活。ずっと長く使えます。 - 早く始めるとトク

→ 枠は「1年間に使える量」が決まっているので、はやく始めるとその分多くの年数分の枠を使えて、利益もたくさん非課税にできます。

👉 まとめると、「コツコツ+チャンス+長く続ける」の3つが、非課税枠をフル活用するカギです!

NISA枠を最大限に活用する方法と具体例

最短で使い切る方法(年間360万円×5年など)

最短で使い切るってどういうこと?

NISAには「一生で使える上限(生涯非課税枠)」があります。

それが 1,800万円 です。

この枠を早く全部使い切りたいなら、毎年の最大枠360万円をフルに使うことが必要です。

計算してみると

- 1年で:360万円

- 5年で:360万円 × 5年 = 1,800万円

つまり、5年間毎年360万円ずつ投資すれば、1,800万円の枠を最短で全部使い切ることができます。

少額で長期間運用する方法(積立投資シミュレーション)

少額で長期間ってどういうこと?

NISAは1年間に最大360万円まで使えるけど、毎月1万円や2万円ずつコツコツ積み立てる方法もできるんです。

積立投資のシミュレーション

たとえば…

- 毎月1万円を投資する → 1年間で12万円

- 10年間続けると → 120万円

- 20年間続けると → 240万円

さらに、もし投資で毎年5%くらいお金が増えたら…

- 20年間で約400万円くらいにふくらむこともあります!

おすすめの投資商品・よくある質問(Q&A)

つみたて枠で買える商品、成長投資枠で買える商品

つみたて枠で買えるもの

「安全で、長くコツコツ続けるための商品」だけです。

- 投資信託(とうししんたく)

→ たくさんの会社の株をセットにしたもの。

→ 例えると「いろんなお菓子が入った福袋」みたいな感じ。 - 一部のETF

→ 株のセットをまとめたもの。

→ スーパーで売ってる「お菓子の大袋」みたいな感じ。

成長投資枠で買えるもの

「もっと自由で、チャレンジできる商品」です。

- 株(かぶ)

→ トヨタや任天堂みたいに、1つの会社を応援して持つ。

→ 例えると「好きなお菓子を1個ずつ選んで買う」イメージ。 - ETF・投資信託(いろんな種類)

→ 世界中の株や特定のテーマの商品も選べる。

まとめ

- つみたて枠 = 安全・コツコツ型(お菓子の福袋)

- 成長投資枠 = 自由・チャレンジ型(好きなお菓子を自由に選ぶ)

よくある疑問:「途中で資金に余裕ができたら?」「枠は使い切るべき?」

💡 途中でお金が余ったら?

NISAは「お金を入れる箱」です。毎月少しずつ入れてもいいし、余ったお金があれば多く入れてもOK。たとえば、毎月1000円入れるつもりでも、2000円余ったらその分も箱に入れられます。

💡 枠は全部使うべき?

NISAの枠は「1年間だけ使えるお菓子チケット」です。使わなかった分は次の年にはもらえません。だから、チケットがあるならできるだけ使うとおトク。でも無理に使わなくても大丈夫です。

まとめ:NISAの非課税枠を味方につけて資産を最大化しよう!

少額からでも始めてみよう!

NISAは「お金を増やすための魔法の貯金箱」です。

- 最初からたくさん入れなくてもOK。100円や500円でも大丈夫です。

- ちょっとずつ入れていくと、長い時間でお金が少しずつ増えることがあります。

- だから、まずは少しからでも始めてみることが大事です。