【2025年版】新NISA超初心者ガイド – 今から始めても遅くない!5つの手順で完全理解

こんにちは。今回は「2025年から新NISAを始めたいけど、何も分からないので優しく教えて欲しい」という質問に答えていきます。

最近この質問を本当によくいただくので、超初心者向けに新NISAの入門知識を分かりやすく解説していきます。

目次

この記事の結論

まず先に、この記事の結論をお伝えします。

- 新NISAは2025年から始めても決して遅くない

- 投資できる上限(非課税枠)が年360万円と大幅に拡大

- 非課税期間も無期限で運用できるメリットがある

- 新NISAを活用すれば将来資産を大きく増やすことが期待できる

- 老後資金や子供の教育資金などお金の悩みもぐっと減る

- 始め方は簡単で、口座開設して積立設定まで進めばあとはほったらかしでOK

- 忙しい人にこそぴったりの制度

この結論をもとに、2025年からでも遅くない新NISAの始め方を丸々解説していきます。

なぜ今、新NISAなのか?

最近、新NISAをテレビやSNSなど様々なところで見かける人も多いと思います。

ただ「新NISAに興味はあるけど、なんか難しそう」「また今度やろう」と後回しにしがちですよね。

でも安心してください。新NISAは今までのNISAに比べて大幅にパワーアップしたので、それだけ将来のお金が大きく増えることも期待できるんです。

「前から興味はあったけど、なんか難しそうだし、そもそも何が分からないか分からない」という人も多いと思いますが、この記事で優しく解説していきますので、今こそ一緒に新NISAを始めてみましょう。

この記事の構成

全部で3つのパートに分けて解説します。

- 新NISAって一体何?

- 新NISAで選ぶ商品は何がいいか

- 新NISAを実際に始めてみよう

それぞれを順番にお伝えしていきます。

パート1:新NISAって一体何?

NISAの基礎知識

NISAは「日本版Individual Saving Account」の頭文字をとったもので、日本語に直すと「少額投資非課税制度」と言います。

つまり、投資の利益に税金がかからないお得な制度になっています。

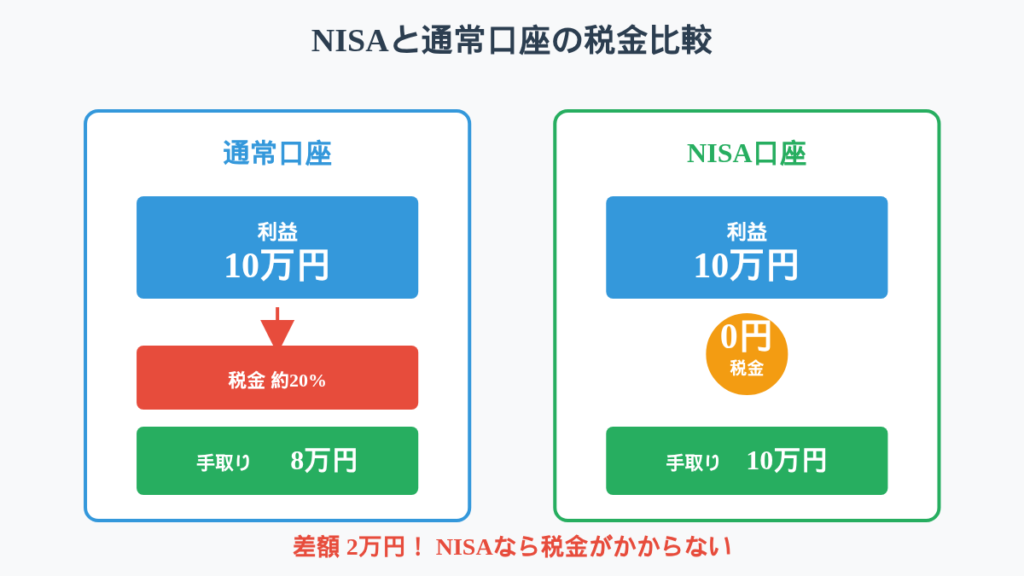

本来、投資の利益には約20%の税金がかかる

例えば、投資で10万円の利益が出たとします。

通常なら、その10万円をまるまるもらえるわけではなく、そこから約20%は税金として取られるため、手元に残るのは8万円程度になります。

しかし、NISA口座で投資を行うと、この10万円の利益に税金がかからず、まるまる受け取ることができます。

NISAは「口座」=「箱」のイメージ

これはよく誤解されがちなのですが、NISAというと何か投資商品のようなイメージを持つ人が多いです。

実際は口座なので、箱と考えておけばOKです。

その上で、普通の口座に比べてNISA口座なら利益に税金がかからないので、まずはNISA口座で投資を始めてみるのがおすすめなんです。

2024年から「新NISA」として生まれ変わった

そんなNISA制度は以前からあったものの、2024年からは新NISAとして生まれ変わりました。

2023年まで利用できた旧NISA(積立NISAなど)を聞いたことがある人もいるかもしれませんが、これから投資を始める人は、新NISAの内容を押さえておけばOKです。

新NISAの基本スペック

新NISAは「積立投資枠」と「成長投資枠」という2つの枠があります。

主なポイントは以下の通り:

- 年間の非課税枠

- 積立投資枠:年120万円

- 成長投資枠:年240万円

- 非課税期間:共に無期限

- 生涯投資枠:1,800万円(うち成長投資枠で1,200万円)

- 両制度の併用:可能(年360万円まで投資できる)

- 対象年齢:18歳以上

新NISAのメリット①:年間で投資できる金額が大きい

非課税枠とは、NISA口座において1月1日から12月31日までの1年間で投資できる上限額のことです。

- 積立投資枠:年120万円

- 成長投資枠:年240万円

両者の併用も可能で、最大で年360万円まで投資が可能です。

ちなみに、初心者は年120万円(つまり月10万円)まで積立が可能な積立投資枠だけとりあえず利用すればOKです。

実際の運用実績例

私の新NISA運用実績を紹介すると、SBI証券で「eMAXIS Slim 米国株式(S&P500)」に月30万円の満額積立を行っています。

2024年1月から積立を始めて、2025年1月時点(運用13ヶ月目)で:

- 投資元本:390万円

- 含み益:+154万7,427円

もし月30万円ではなく月3万円の積立なら、含み益は1/10で約5万4,000円ほどの計算となります。

このように、非課税枠が大きい方が利益も大きくなっていくイメージが分かるでしょう。

ただし、積立額は無理のない範囲で考えるのが大事です。

新NISAのメリット②:非課税期間が無期限に

以前までの旧NISAでは非課税期間が決まっていました。

例えば積立NISAでは非課税期間が20年だったので、仮に2023年に積立をした分は2042年で非課税期間が終了していました。

しかし、新NISAではこの非課税期間が無期限となったので、今年2025年に新NISA口座で投資した分も、いつまでも税金がかからずに運用を続けていくことができます。

非課税期間無期限のすごさ

例えば、会社員の方で年収500万円、月の手取りが大体30万円だとしたら、その5%〜10%で月1万5,000円〜3万円の積立から始めるといいでしょう。

仮に**月3万円の積立、年利5%**のシミュレーションを見てみましょう:

- 20年後:元本720万円、利益513万円、合計1,233万円

- 30年後:元本1,080万円、利益1,417万円、合計約2,500万円

20年目と30年目で利益に1,000万円近くの差ができています。

これこそが投資においてよく言われる「利益が利益を生む複利効果」です。

しかも新NISA口座なら、この大きくなった利益をまるまる非課税で受け取れるので本当にすごいんです。

仮に1,400万円の利益なら、約20%(280万円)は本来税金として取られるところ、新NISA口座なら全て非課税でもらえます。

最近は新NISAを活用して、子供の大学資金や自分の老後資金など、将来への準備に利用する人が多いです。

生涯投資枠について

生涯投資枠は1,800万円で、そのうち成長投資枠は1,200万円と決まっています。

これは毎年リセットされる非課税枠とは違い、毎年積み上がっていくイメージです。

分かりやすい計算として、生涯投資枠1,800万円を最速で埋めることを考えると:

- 積立投資枠で年120万円

- 成長投資枠で年240万円

- 合計360万円 × 5年 = 1,800万円

で上限に達します。

ただし初心者の方で、仮に月3万円(年36万円)の積立だと、生涯投資枠が埋まるのは50年後になるので、そこまで積立額が大きくなければ生涯投資枠はあまり気にしなくてもいいでしょう。

パート1のまとめ

- 新NISA口座は投資の利益に税金がかからないお得な口座

- 投資の第一歩は新NISAで

- 非課税枠が大きく、最大で年360万円まで投資が可能

- 非課税期間が無期限なので、いつまでも税金がかからない

- 子供の大学資金や自分の老後資金など将来への準備に使いたい

パート2:新NISAで選ぶ商品は何がいいか

新NISAで選べる商品

新NISAの積立投資枠の対象商品は、低コストなど一定の要件を満たした約300本の投資信託です。

一方の成長投資枠では、トヨタ自動車のような上場株式や、数千本もの投資信託など、積立投資枠よりも幅広い商品が対象となっています。

基本は「投資信託」を選べばOK

投資する商品は、基本的に投資信託を選べばOKです。

投資信託と聞くと難しく感じるかもしれませんが、全然そんなことはなく、袋のようなイメージを持っておきましょう。

投資信託は、A社・B社・C社・D社の株式など、様々な株式などが袋詰めになっている金融商品です。

これ1つで数百社、あるいは数千社の株式に分散投資ができます。

投資においては分散投資が大事とよく言われますが、投資信託はその分散投資を手軽にやってくれるんです。

さらに、投資信託は金融機関によっては100円からでも買えるので、小額から始めたい人にもぴったりです。

新NISAで選びたい商品

積立投資枠でも成長投資枠でも、選択する銘柄は同じで、人気なのは:

- 全世界株式

- 米国株式

の投資信託です。

①全世界株式(オールカントリー)

オールカントリー、いわゆる「オルカン」と言われる商品です。

- 先進国・新興国の株式約3,000銘柄で構成

- これ1つで世界中の会社に投資することができる

- 過去30年の平均でプラス9.9%(平均として毎年10%上昇)

もちろん短期間では上がったり下がったりを繰り返していますが、長い目で見て投資を続ければ利益は十分に期待できます。

なぜ全世界株式は今後も成長が期待できるのか?

例えば、世界全体で見ると2100年頃までは人口が増え続けると言われているため、それによる経済の成長、株価の上昇が期待できます。

この全世界株式こそ、限りなく全体に分散投資するという意味で、新NISAで選ぶ銘柄の王道とも言えるでしょう。

②米国株式(S&P500)

S&P500は、米国を代表する企業500社が袋詰めになっている投資信託です。

全世界株式を超えて、ものすごい勢いで上昇していることが分かります。

この理由として:

- 米国は人口が増え続ける貴重な先進国であること

- 今をときめくハイテク株の存在が大きい

- **過去30年の平均で年間プラス12.5%**と驚異的

ただし、近年は相場がかなり好調なこともあるので、全世界株式でも米国株式でも、あくまで年5%程度のリターンを目安にしておくのがいいでしょう。

米国の強み:人口増加

日本はこれから少子高齢化が大きく進んで人口減少が避けられない時代となっています。

人口の減少というのは、先進国になってくるとどこでも抱える悩みで、ヨーロッパの方でも大きな問題になっています。

一方のアメリカは、移民の受け入れによって今後も人口が増えていくと言われています。

この「先進国の中で貴重な今後も人口が増えていく」という点も、米国の大きな強みの1つと言えます。

具体的な人気商品

全世界株式

eMAXIS Slim 全世界株式(オールカントリー)

- 年間の保有コスト(信託報酬)が年0.1%未満と破格の安さ

- 仮に10万円を投資しても手数料が年間で100円もかからない

- 構成比率:アメリカ60%以上、日本5%、イギリス3%など

米国株式

eMAXIS Slim 米国株式(S&P500)

- 年間の保有コストが年0.1%未満とこちらも破格の安さ

- 上位銘柄:Apple、NVIDIA、Microsoft、Amazon、Meta(Facebook)、Alphabet(Google)、Teslaなど

- 今をときめくIT企業、いわゆるハイテク銘柄ばかり

為替リスクについて

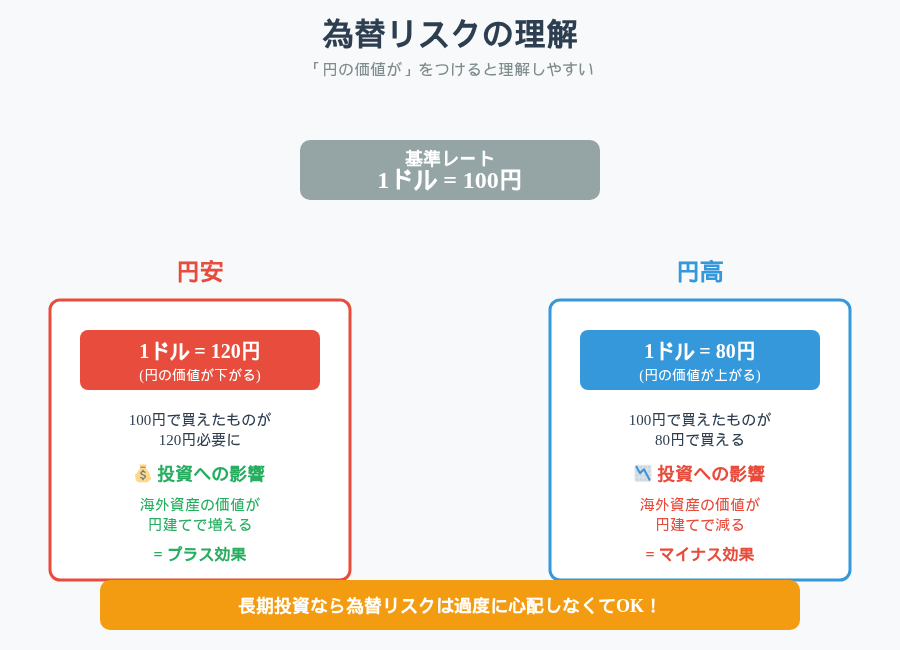

全世界株式や米国株式など海外への投資は、円安もしくは円高の影響を受けます。

円安と円高の理解

頭に「円の価値が」とつけると理解しやすいです。

- 円安:1ドル100円→120円に変動すると、円の価値が安くなった

- 円高:1ドル100円→80円に変動すると、円の価値が高くなった

円安は為替による利益を生む要因となり、円高は為替による損失を生む要因となります。

為替リスクは心配しすぎなくてOK

新NISAで長期の投資を前提とするなら、為替リスクはそこまで心配しなくてもいいでしょう。

なぜなら、過去35年間で:

- 全世界株式は約8倍

- 米国株式は約24倍

に上昇しました。

つまり、投資した時より円高になったことで為替で多少損しても、長期運用による株価の上昇の方が期待できるはずです。

なので、足元の為替相場はあまり気にしすぎず、思い立ったタイミングで新NISAを始めて、あとはじっくりと気長に運用していけばOKでしょう。

配当が欲しければ高配当株投資も

これは参考程度に聞いて欲しいのですが、配当が欲しければ高配当株投資も試すのがいいです。

インデックス投資 vs 高配当株投資

インデックス投資(S&P500やオルカン)

- メリット:基本配当金が出ない分、将来の値上がり益が大きく期待できる

- デメリット:売却しないと現金化ができない、将来的にいつ売るかの出口戦略を考える必要がある

高配当株投資

- メリット:定期的に配当金を受け取って投資を楽しく続けられる、出口戦略は基本不要でもOK

- デメリット:配当金を受け取る分、将来の値上がり益が減る

人気の高配当ファンド:SCHD

今はSCHDという商品が大人気です。

- 楽天証券では「楽天SCHD」

- SBI証券では「SBI SCHD」

配当利回りの目安は大体3%ちょっとなので、10万円の投資だと毎年3,000円ちょっとがもらえます。

最近だと年3.5%くらいの配当利回りがあるので、定期的にお小遣いが欲しい人や、将来の年金代わりに買っておきたい人が割と多いです。

パート2のまとめ

- 新NISAで選ぶ銘柄は、基本的に全世界株式もしくは米国株式の投資信託でOK

- 代表的な商品は「eMAXIS Slim 全世界株式(オールカントリー)」「eMAXIS Slim 米国株式(S&P500)」

- あとはほったらかしておけばいい

- 配当が欲しければ、成長投資枠で高配当株投資(SCHD)にチャレンジするのもあり

パート3:新NISAを実際に始めてみよう

新NISAを始める5つの手順

- 金融機関で新NISA口座を開設

- クレカ積立に使うクレジットカードの発行

- 投資する銘柄を決める

- 投資に回す金額を決める

- 新NISAを始めた後はとにかくほったらかしにする

それぞれを順番に見ていきましょう。

①金融機関で新NISA口座を開設

前提知識

- NISA口座は、同じ年に複数の金融機関で利用することはできません

- 積立投資枠と成長投資枠で別々の金融機関を利用することもできず、1つの金融機関しか選択できません

おすすめはネット証券

SBI証券や楽天証券などのネット証券がおすすめです。

理由:

- eMAXIS Slimなどの低コストファンドが選べる

- クレカ積立のポイント還元も狙える

ただし、自分が普段利用している近くの銀行や証券会社で新NISAを始めることについては、実店舗がある金融機関なら対面での口座開設や買付注文の手続きをサポートしてもらえるメリットがあるので、自分1人で手続きを行うのが不安だという人はありだと思います。

口座開設はスムーズにいけば5分くらいで終わります。

②クレカ積立に使うクレジットカードの発行

SBI証券や楽天証券は、クレジットカードで投資信託の積立ができて、ポイント還元もあるので最近はかなり人気です。

- SBI証券:三井住友カードのナンバーレスやオリーブのカード

- 楽天証券:楽天カード

これは一度クレカ積立を設定すれば、毎月自動で決済されるので大変楽です。

ポイント還元の比較(2025年現在)

楽天証券

- ノーマル:0.5%

- ゴールド:0.75%

- プレミアム:1%

SBI証券(カードの利用額によって変動)

- ノーマル:年10万円未満の利用で0%、10万円以上の利用で0.5%ちょっと

月10万円積立をして0.5%の還元なら、毎月500ポイントがもらえます。

ただし、このポイント還元は今まで色々と変わってきて、今後も定期的に変わると思うので、あくまでおまけ程度に考えましょう。

③投資する銘柄を決める

先ほどお話ししたように、基本的には全世界株式が無難ですが、米国の成長性に期待をするならS&P500を検討しましょう。

④投資に回す金額を決める

この投資額の話はとっても重要です。

給料が入った分だけ使ってしまい、なかなか貯金が思うようにできないという社会人はかなり多いので、先取りをするのが大事なんです。

先取り貯蓄の考え方

例えば:

- 給与口座に給料の20万円が入った

- その10%の2万円を先取りで貯金

- 残りの90%でやりくりをする

このような形で2万円を新NISAで投資するか、もしくは半分の1万円を投資するかを考えておけば、無理なく投資を続けていけるでしょう。

新NISAの積立額は、まずは手取り収入の5%〜10%で始めてみましょう。

その上で、もう少し余裕がある人は積立額を増やしてもOKです。

まとまった資金がある場合

1,000万円などまとまった資金がある場合は、1つの目安として投資と貯金で資金を半々に分けて考えると分かりやすいです。

例えば:

- 半分の500万円はリスク(値動き)のある投資に回す

- もう半分の500万円はリスクがない現金のまま置いておく

万が一暴落が起きて投資の分が250万円まで下がったとしても、現金の500万円はそのままなので、両者を半分ずつ持つとリスク(価格変動)のバランスをうまく調整できます。

なお、実際に500万円を投資に回すなら、新NISAは年360万円が上限なので:

- 1年目に360万円

- 2年目に140万円

投資のイメージで大丈夫です。

⑤新NISAを始めた後はほったらかしにしておこう

これはいわゆる「気絶投資」の考え方で、投資しているのを忘れているくらいで運用を続けていれば、長期で利益は期待できます。

例えば、証券会社のIDやパスワードを普段見ない紙に書いて保管して、気軽にログインできないようにしておくのもいいでしょう。

なぜ気絶投資が大事なのか

それだけ人の感情というのは、投資を続けていく上で妨げになることが多いからです。

例えば、ある日突然暴落に直面して含み損を抱えたら、どうしても不安になるでしょう。

ただし、米国株式の過去100年のチャートを遡って見ると、何度も暴落が起こりましたが、その度に回復して過去最高値を更新し続けてきました。

- 2008年のリーマンショック:約5年ほどで暴落前の水準に戻った

- 2020年のコロナショック:わずか数ヶ月で回復した

このように、歴史を振り返るといつの時代も暴落はどこかで終わりを迎えてきたので、新NISAにおいても慌てずに運用を続けておくのが大事です。

新NISAは将来の自分や家族に向けたタイムカプセルだと思って、コツコツじっくりと育てていきましょう。

積立投資のメリット:ドルコスト平均法

それでもどうしても下落が怖いという人は、積立投資のメリットを知っておくといいでしょう。

仮に毎回100円を積立するとして:

- 最初の価格が50円なら2口(2個)買える

- その後に暴落が起きて価格が25円に下がったとしても、この時も積立投資を続けていれば100円で4口買うことができる

つまり、価格が安くなった分、多くの量を買えるというわけです。

このように、積立投資さえコツコツと続けていれば、仮に暴落があってもそれだけ安くたくさんの量を買うことができて、その安くたくさん買った分が将来的に相場が回復して値上がりした時に大きな利益を生んでくれます。

精神的にも余裕を持ちやすいので、新NISAを始めるタイミングについてもいつでも大丈夫です。

新NISAの出口戦略

基本方針:必要な分だけ都度売却

新NISAの資産は、1度に全て売却することが大事です。

その理由として、新NISAは非課税期間が無期限というメリットがあるので、できるだけ運用を長くして資産を長持ちさせるのがベストです。

例えば:

- 子供の大学費用

- 住宅購入資金

- 旅行・マイカーの資金

などで新NISAの資産を売却することになったら、その必要な分だけ都度売って、残りは運用を続けるのがいいでしょう。

仮に新NISAの資産が500万円で、100万円の資金が必要であれば、100万円分だけ売却すればOKです。

ちなみに、この新NISAの売却で得た利益は非課税となるので、税金は引かれずにまるまるもらえます。

売却時の暴落が怖い人は分割売却を

先ほどお話しした「新NISAの資産を1度に全て売却せず都度売却を徹底」していれば時間分散はできているため、そこまで心配しなくていいんですが、さらに余裕を持ちたければ分割売却がベターです。

分割売却の例

2008年のリーマンショックではS&P500指数は回復まで約5年ほどかかったので、同じレベルの暴落に直面した際に新NISAで500万円分を売却するなら:

5年間で毎年100万円ずつの売却を考える

この分割売却を、例えば子供の大学資金用の新NISAで考えてみると:

- 子供が0歳の時に月3万円の積立開始

- 年利5%で18年後には約1,000万円程度の資産に

- 18歳の時に全額を売却するのではなく、14年目から売却を始めて18年目までの5年間で毎年50万円もしくは100万円などコツコツ売っていく

こうすると、暴落に直面しても精神的に余裕が持てると思います。

老後の取り崩し戦略

新NISAの最終的な出口としては、運用を長く続けて60歳や65歳あたりから定額もしくは定率でコツコツ売って現金化し、老後資金の足しにするイメージでOKです。

新NISAの運用分はコツコツ売って、残った分は運用を続けていれば資産は長持ちします。

4%ルールとは

この定率での取り崩しの話においては、**年4%程度の売却だと資産が目減りしないことが期待できる「4%ルール」**がよく出てきます。

これは米国の成長率7%とインフレ率3%の差に基づいており、長期運用により資産が年間4%増えて、生活費の年間支出をこの4%以内に抑えることができれば、理論上は資産は目減りしないという考えなので、一応覚えておくといいでしょう。

投信定期売却サービスを活用しよう

投資信託を売却する際は、投信定期売却サービスを使いましょう。

これは毎月の受け取り額や何%売却などを事前に設定しておけば、あとは自動的に売却をしてくれる便利なサービスなので、新NISAで投資信託を自動で売却したい時に必須のサービスと言えます。

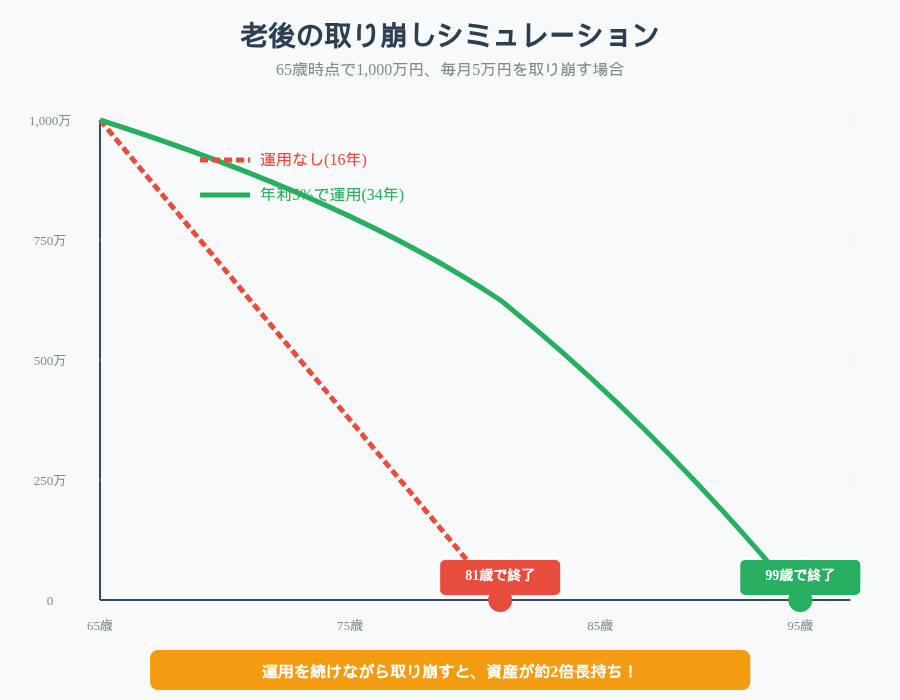

取り崩しシミュレーションの例

ノムラアセットマネジメントの取り崩しシミュレーションが便利なのでよく使われています。

シミュレーション例

条件:

- 45歳から新NISAで月3万円の積立を開始

- 年利5%で運用

- 65歳には約1,000万円くらいの資産に

この資産を65歳から月5万円ずつ取り崩すとして、年利5%でまた運用するケースと運用しないケースをそれぞれ確認:

運用をしない場合

- 毎月5万円を取り崩した結果

- 65歳から16年後の81歳で資金が0になって終了

年利5%で運用したケース

- 緩やかに資産が減っていって

- 最終的には34年後の99歳で資金が0になって終了

もちろん老後になると国からの年金があるため、65歳から99歳まで毎月5万円がもらえるとなると、老後に大分余裕が出ると思います。

このように、実際に売却する際は定期売却や取り崩しのシミュレーションを上手に活用しましょう。

パート3のまとめ

- 新NISAはネット証券での口座開設をまずは検討

- クレカ積立に使うクレジットカードも合わせて発行しましょう(口座開設とクレジットカードの申し込みの順番はどちらからでもOK)

- 毎月の手取り収入の5%〜10%で積立投資を始める

- 銘柄は全世界株式か米国株式の投資信託

- 始めた後はほったらかし

- 将来の新NISAの出口戦略については、必要になった分だけ都度売却

- その上で残りは老後に少しずつ取り崩すのがいい

- 投信定期売却サービスや取り崩しシミュレーションなどを活用しよう

最後に:新NISAで知っておきたいポイント

新NISAはまだ始まったばかり

新NISAはまだ2024年に始まったばかりなので、今年2025年から始めても全然遅くないので安心してください。

長期投資こそが成功の鍵

新NISAで最も大切なのは「長期・積立・分散」の3つです。

- 長期:短期的な値動きに一喜一憂せず、じっくり運用

- 積立:毎月コツコツと積み立てることで、購入タイミングを分散

- 分散:全世界株式や米国株式で、自動的に分散投資が実現

この3つを守れば、忙しい人でも無理なく資産形成ができます。

よくある質問

Q1. 今から始めても遅くないですか?

A. 全く遅くありません。新NISAは非課税期間が無期限なので、今から始めても十分に恩恵を受けられます。むしろ、早く始めるほど複利効果が大きくなります。

Q2. 積立額はいくらから始めればいいですか?

A. 手取り収入の5%〜10%が目安です。無理のない範囲で始めて、慣れてきたら徐々に増やしていくのがおすすめです。

Q3. 全世界株式と米国株式、どちらがいいですか?

A. 初心者には全世界株式が無難です。ただし、米国の成長性に期待するならS&P500も良い選択肢です。どちらか一方に絞る必要はなく、両方に投資するのもありです。

Q4. 暴落が怖いのですが…

A. 積立投資を続けていれば、暴落時は安く多くの量を買えるチャンスになります。過去の歴史を見ても、暴落は必ず回復してきました。気絶投資の精神で、長期的な視点を持ちましょう。

Q5. いつ売却すればいいですか?

A. 基本的には、お金が必要になった時に必要な分だけ売却すればOKです。老後資金として使う場合は、60歳や65歳から少しずつ取り崩していくイメージです。

まとめ:新NISAで始める資産形成

新NISAは2025年から始めても決して遅くありません。

むしろ、今から始めることで:

✅ 年360万円の大きな非課税枠を活用できる ✅ 非課税期間が無期限なので長期運用のメリットを最大限享受できる ✅ 複利効果で将来の資産を大きく増やすことが期待できる ✅ 老後資金や子供の教育資金など、お金の悩みがぐっと減る

始め方も簡単で:

- ネット証券(SBI証券・楽天証券など)で口座開設

- クレジットカードを発行してクレカ積立を設定

- 全世界株式または米国株式の投資信託を選ぶ

- 月の手取りの5%〜10%で積立開始

- あとはほったらかし

たったこれだけです。

忙しい人にこそぴったりの制度なので、この機会にぜひ新NISAを始めてみてください。

新NISAは将来の自分や家族に向けたタイムカプセルです。今日から、コツコツじっくりと育てていきましょう!

さらに詳しく学びたい方へ

今回お伝えしきれなかった内容として:

- 知らないと怖い新NISAの5つの落とし穴

- 20代向けの新NISAの投資戦略

- 30代から40代向けの新NISAの投資戦略

- 50代から60代向けの新NISAの投資戦略

- 旧NISAの運用分はどうするか

- 暴落時を狙った投資法

- よりハイリスクな商品

なども書籍『イラスト使いで丸分かり 世界一優しい新NISAの始め方』で詳しく解説しています。

3万部突破のベストセラーとなっており、新NISAの知識を詰め込んだ自信作ですので、興味がある方はぜひ読んでみてください。

分からないことがあれば、気軽にコメント欄で質問してください。こんな初歩的なことを聞いてもいいかな、というそんな質問でも全然大丈夫です!

この記事が役に立ったと思ったら、ぜひシェアしてください。一緒に新NISAで資産形成を始めましょう!